Buone notizie, ma anche profonde modifiche degli obblighi fiscali. Dati degli host al fisco e tassazione al lordo fra le implicazioni dell’accordo del portale

Airbnb ha siglato un accordo storico con l’Agenzia delle Entrate italiana, chiudendo una questione fiscale lungamente dibattuta. Questo accordo segna una svolta significativa sia per la piattaforma sia per gli host che utilizzano il servizio in Italia.

Antefatti dell’Accordo

L’accordo, che riguarda gli anni fiscali dal 2017 al 2021, prevede il pagamento da parte di Airbnb senza rivalsa sugli host di 576 milioni di euro al Fisco italiano a titolo di ritenute sui redditi da locazioni brevi, conosciute come ‘cedolare secca’.

In particolare, l’importo è composto di353 milioni per le ritenute dovute e non versate, 174 milioni di sanzioni e 49 milioni di interessi.

Questo accordo esegue le disposizioni delle sentenze della Corte di Giustizia UE e del Consiglio di Stato, che hanno confermato l’obbligo di riscossione e del versamento della cedolare secca sugli affitti brevi da parte dei portali di prenotazione come Airbnb, e a cui aveva fatto seguito un sequestro preventivo della Guardia di Finanza di Milano di 779 milioni di euro.

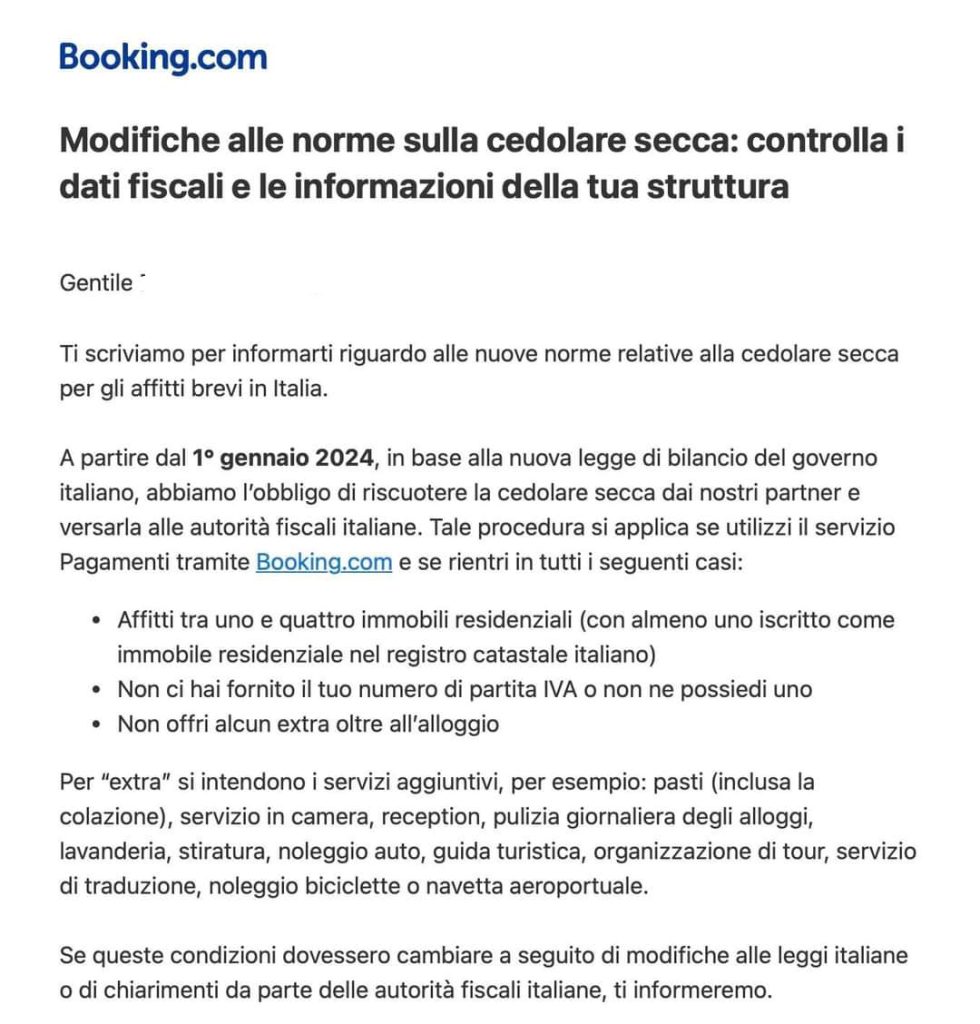

Oltre ad applicare la cedolare, Airbnb comunicherà all’Agenzia delle Entrate i dati dei pagamenti a tutti gli host dal 1° gennaio 2022, attraverso la certificazione CU.

Il Ruolo di Airbnb e le Implicazioni per gli Host

Airbnb, in quanto responsabile in solido, si è trovata obbligata dalle norme italiane a versare le tasse arretrate, quindi la parte importante dell’accordo riguarda la volontà di non esercitare la rivalsa sugli host.

In base all’accordo, infatti, Airbnb rinuncerà a recuperare dagli host le ritenute fiscali per gli anni 2017-2021.

Questa è ovviamente una buona notizia per gli host che non hanno pagato le tasse, mentre è evidente il rischio di una doppia tassazione ai contribuenti adempienti in quegli anni: incassando sia dagli host che da Airbnb ci sono evidentemente diversi casi in cui lo Stato ha incassato il doppio di quello a cui aveva diritto. Airbnb ha comunque precisato che l’accordo non copre gli anni fiscali 2022 e 2023, mentre dal 2024 inizierà ad operare le ritenute agli host non professionali, che probabilmente dovranno dichiarare il regime fiscale a cui hanno aderito.

Infine Airbnb si è impegnata a continuare un confronto costruttivo con le autorità italiane per il periodo 2022-2023, puntando a una collaborazione continua in materia di tasse, regole per le locazioni brevi e turismo sostenibile.

Rischi e regolarizzazioni

“Prima le buone notizie…..” Airbnb ha seguito questo principio di base della comunicazione, parlando prima dell’accordo sugli anni precedenti, ma la parte più importante e che richiede azione riguarda i redditi 2022, sia per chi ha omesso di dichiararli, che per chi li ha dichiarati solo in parte.

Essendo trascorso il termine del 30 novembre per la presentazione della dichiarazione dei redditi 2022, è ancora possibile nei 90 giorni presentare una dichiarazione tardiva entro il 28 febbraio 2024, anche per evitare l’omissione e le maxi sanzioni, che per la cedolare secca arrivano al 480% per dichiarazione omessa e al 400% per dichiarazione infedele (con un reddito quindi parziale), mentre il ravvedimento prevede sanzioni ridotte fino al 5%.

Anche i redditi 2023 non sono coperti dall’accordo di Airbnb con il fisco, ma in questo caso c’è tutto il tempo per fare le dichiarazioni.

Property manager e tassazione al lordo

La decisione di Airbnb di accordarsi con il fisco italiano e di agire come “sostituto d’imposta” dal 2024 per la cedolare secca sui redditi da locazione breve, comporterà modifiche negli obblighi dei property manager che operano col portale, non più obbligati alla ritenuta.

Ovviamente il cambio di sostituto d’imposta comporterà la tassazione al lordo, con l’applicazione della trattenuta al 21% sull’intero compenso da parte di Airbnb, come previsto dal Testo Unico delle Imposte sui Redditi, condizione ovviamente imposta dall’Agenzia delle Entrate nell’accordo, che purtroppo al momento non è disponibile in forma integrale.

Prospettive Future

Molto probabilmente dobbiamo aspettarci a breve altri accordi con gli altri portali operanti in Italia, come Booking.com: questo accordo potrebbe fungere da modello per altre piattaforme digitali e per altri paesi, specialmente in un contesto di crescente attenzione normativa verso le economie digitali e il turismo sostenibile.

Ringraziamo l’autore Sergio Lombardi tratto da https://www.extralberghiero.it/airbnb-fa-pace-col-fisco-italiano-versa-576-milioni-e-tratterra-le-ritenute-della-cedolare/6500/