Martedì 10 marzo 2026 preso la Sala Barbieri del comune di Verona si è tenuta la consueta riunione per la distribuzione/utilizzo della Tassa di Soggiorno raccolta nel 2025. In totale sono stati raccolti circa 8.865.000€ , di cui il 45% proviene dalle locazioni. Presenti tutte le associazioni di Categoria, da noi a Federalberghi, Confcommercio, Confesercenti, Associazione Guide e tanti altri.

Come ogni anno è stato spiegato l’utilizzo del tesoretto accumulato, che per un milione di Euro sarà devoluto alla Tari al fine di abbassare la tariffa.

La quota riservata alle associazioni è di 130.000€ e nei prossimi giorni saremo convocati per presentare le nostre proposte. Di base ogni anno sono stati ceduti alla Fondazione Lirica che è l’evento a maggiore attrazione turistica della nostra città.

Quest’anno vorremmo suggerire: Una quota per il rifacimento della segnaletica turistica che in giro per la città è piuttosto decadente. Una quota per pubblicizzare sui mezzi di comunicazione che i turisti ci aiutano a pagare la Tari al fine di sensibilizzare i residenti che il turismo non è solo un problema ma anche una risorsa. Una parte va destinata alla Fondazione Lirica.

Per il resto il dialogo è stato cortese e coerente. L’Assessora al Turismo Marta Ugolini ha anche annunciato che le date dei concerti extra-lirica saranno tantissime ma che si sta attendendo qualche giorno a lanciarle in quanto si vorrebbe creare un calendario completo sotto una logica di progetto così come avviene con il Teatro Romano quando viene annunciata la Stagione.

In allegato la tabella con l’importo raccolto, suddiviso per trimestri e per categorie ricettive.

In allegato la ricerca della Fondazione Nazionale Commercialisti, ringraziamo Sergio Lombardi per la collaborazione, per consulenze rivolgersi a info@taxbnb.it

In sintesi i punti salienti del rapporto che alleghiamo integralmente in calce.

Il quadro generale

La casa resta per gli italiani un bene identitario, simbolo di sicurezza e stabilità. “La casa resta simbolicamente un rifugio sicuro”

Il mercato immobiliare è segnato da crisi dell’offerta in locazione, difficoltà di accesso alla proprietà e crescita delle locazioni brevi turistiche.

Il paradosso delle “case dormienti”

In Italia ci sono 8,5 milioni di abitazioni inutilizzate, pari al 25,7% del patrimonio intestato a persone fisiche. “Circa il 25,7% del totale delle abitazioni… è composto da case dormienti”

Se anche solo una parte fosse immessa sul mercato, si potrebbe ridurre il gap domanda–offerta nelle locazioni. Perché restano vuote

Spopolamento e calo demografico.

Diffidenza verso la locazione tradizionale.

Paura della morosità e dei tempi di sfratto: l’82,9% degli italiani ritiene che questo sia il principale deterrente. “Il timore di non riuscire a rientrare in possesso… è un formidabile deterrente”

Cosa pensano gli italiani

80% favorevole a incentivare la locazione delle case dormienti.

66% contrario a penalizzazioni fiscali per chi lascia gli immobili vuoti.

Ampio consenso per:

Banca dati degli inquilini morosi (84%).

Accelerazione delle procedure di sfratto (86,4%).

Locazioni brevi turistiche

Crescita enorme: in molte città gli annunci Airbnb superano livelli critici (es. 139 per 1.000 residenti nel centro di Firenze). “Nel Centro storico… 139 per 1.000 abitanti”

Effetti:

Pressione sui canoni.

Trasformazione dei centri storici.

Opportunità economica per piccoli proprietari.

Gli italiani riconoscono sia rischi che benefici, evitando posizioni estremiste.

Accesso alla proprietà

Il 94,1% ritiene che senza aiuto familiare i giovani non possano acquistare casa. “Senza supporto delle famiglie… i giovani difficilmente potrebbero acquistare casa”

La casa resta un pilastro del ceto medio, ma il suo valore reale è diminuito del 13,6% in dieci anni.

Efficientamento energetico

Bollette percepite come troppo pesanti dal 76,9%.

54,4% disposto a investire in “case green”.

Ma 83,3% trova gli incentivi pubblici troppo complessi. “Gli incentivi pubblici… troppo complicati e poco accessibili”

Le proposte chiave del Rapporto

Rendere sicuro il mercato delle locazioni:

Tempi di sfratto più rapidi.

Maggiori garanzie per i proprietari.

Banca dati morosità.

Rilanciare il canone concordato con fiscalità più competitiva.

Non penalizzare i proprietari, ma incentivarli.

Gestione equilibrata delle locazioni brevi, evitando demonizzazioni.

Adeguare l’offerta abitativa ai nuovi nuclei familiari (single, coppie senza figli, anziani).

Supportare i giovani nell’accesso alla casa.

Semplificare radicalmente gli incentivi per l’efficientamento energetico.

In data 17 febbraio 2026 siamo stati invitati a Palazzo Barbieri, insieme ad altri operatori del turismo, per la presentazione del riordino degli accessi al Cortile e alla Casa di Giulietta. Sono state fatte proposte, dubbi e perplessità sul nuovo sistema che., salvo ritardi, dovrebbe partire il primo aprile. e sarà soggetto a monitoraggio per future modifiche.

In allegato il documento informativo in tre lingue-

Sintesi dell’articolo di Matteo Barbero su Italia Oggi del 12/02

L’articolo commenta una recente e molto rilevante decisione delle Sezioni Unite della Corte di Cassazione (ordinanza n. 1527 del 23 gennaio 2026), che chiarisce definitivamente la natura giuridica del gestore delle strutture ricettive rispetto alla tassa di soggiorno. Punto centrale della sentenza La Cassazione stabilisce che i gestori sono responsabili d’imposta, non semplici “agenti contabili”. Questo significa che:

devono riscuotere la tassa dai clienti,

devono versarla al Comune,

rispondono personalmente in caso di mancata riscossione o mancato versamento. Come riportato nell’articolo: «i gestori non sono esonerati dall’obbligo di presentare il conto giudiziale ai comuni». Conseguenze pratiche La decisione ha impatti molto concreti:

Obbligo di presentare il conto giudiziale I gestori devono presentare annualmente al Comune il conto della gestione della tassa di soggiorno, anche retroattivamente per gli anni passati.

Responsabilità diretta Il gestore non è più considerato un semplice intermediario che maneggia denaro pubblico, ma un vero e proprio responsabile d’imposta. Questo comporta:

responsabilità amministrativa,

responsabilità contabile,

possibili responsabilità penali in caso di omissioni rilevanti.

Ruolo dei Comuni I Comuni restano titolari del tributo, ma la gestione operativa e la responsabilità del corretto adempimento ricadono sul gestore della struttura.

Implicazioni per il settore Secondo l’analisi IFEL (citata nell’articolo), la sentenza:

chiarisce definitivamente un dibattito giuridico durato anni,

impone ai gestori un livello di compliance più elevato,

richiede un adeguamento delle procedure interne di rendicontazione. Perché è importante La decisione chiude una lunga incertezza normativa: ora è chiaro che il gestore non può sottrarsi agli obblighi di riscossione, versamento e rendicontazione della tassa di soggiorno. Chi non ha presentato i conti giudiziali negli anni passati potrebbe essere chiamato a farlo ora, con possibili conseguenze sanzionatorie

Su Italia Oggi del 12/02 un articolo di Sergio Lombardi affronta il problema delle Certificazioni Uniche 2025 emesse da Airbnb per i redditi da affitti brevi 2024, quando risultano intestate alla persona sbagliata.

Secondo quanto riportato, Airbnb non intende rettificare le CU già trasmesse all’Agenzia delle Entrate se l’errore deriva da un’impostazione errata dell’host sul portale. Come riportato nel testo: «da Airbnb nessuna disponibilità a modificare i dati se l’errore è imputabile al locatore». Perché succede Molti host hanno registrato sul portale non il reale percettore del reddito (proprietario, comodatario, sublocatore), ma chi gestisce operativamente l’annuncio. Questo genera una CU intestata a un soggetto diverso da quello che dovrebbe dichiarare il reddito e che possiede le autorizzazioni amministrative (incluso CIN). Il problema fiscale L’errata intestazione crea un disallineamento grave:

l’Agenzia delle Entrate vede redditi e ritenute del 21% attribuiti a un soggetto che non è il percettore reale;

il vero percettore deve dichiarare il reddito senza poter usare le ritenute, perché risultano a nome di un altro contribuente;

il soggetto “erroneo” si ritrova con crediti fiscali cronici derivanti da ritenute senza reddito. La Circolare AdE 24/2017 conferma che le ritenute non possono essere trasferite a un altro contribuente, nemmeno comproprietario. Le due soluzioni possibili (entrambe problematiche)

Dichiarare il reddito correttamente ma senza ritenute

Il percettore reale dichiara il reddito.

Le ritenute restano attribuite al soggetto intestatario della CU.

Il percettore paga di tasca propria tutta l’imposta, mentre l’intestatario errato accumula crediti.

Necessario poi un confronto con l’Agenzia delle Entrate per gestire compensazioni o rimborsi.

Dichiarare reddito e ritenute in capo al percettore reale

Si “dissociano” i dati della CU, imputando reddito e ritenute al soggetto corretto.

Questo genera alert automatici, avvisi bonari e sanzioni, perché le ritenute non risultano in Anagrafe Tributaria.

Possibile mitigazione: interpello o comunicazione preventiva per dimostrare buona fede. Perché Airbnb non corregge L’anagrafica del portale è considerata “storica” e legata alle recensioni, quindi gli host non vogliono modificarla. Inoltre, dopo la lunga disputa giudiziaria sulle ritenute (dovute dal 2017 ma applicate dal 2024), Airbnb ha gestito un volume enorme di CU e non intende riemettere documenti.

Olimpiadi Milano Cortina 2026 zona gialla a Verona

Il Regolamento (UE) 2024/1028, adottato l’11 aprile 2024, stabilisce norme armonizzate per la raccolta e condivisione dei dati relativi ai servizi di locazione di alloggi a breve termine nell’Unione Europea. L’obiettivo è migliorare la trasparenza e l’accesso ai dati per le autorità pubbliche, facilitando la regolamentazione e il monitoraggio di tali servizi.

Punti principali:

Ambito di applicazione: Si applica ai locatori e alle piattaforme online che offrono servizi di locazione a breve termine nell’UE, escludendo hotel, campeggi e altre strutture simili.

Registrazione: Gli Stati membri devono istituire procedure di registrazione per i locatori e le unità, con rilascio di un numero di registrazione unico. Le informazioni devono essere facilmente accessibili e aggiornabili.

Obblighi delle piattaforme: Le piattaforme online devono garantire che i locatori forniscano un numero di registrazione valido e trasmettere mensilmente dati relativi alle attività alle autorità competenti. Le piattaforme devono verificare il codice confrontandolo con gli elenchi pubblici e svolgere controlli a campione.

Punti di ingresso digitali: Gli Stati membri devono creare punti di ingresso digitali unici per la trasmissione e gestione dei dati, garantendo interoperabilità e sicurezza.

Accesso ai dati: Le autorità competenti possono utilizzare i dati per monitorare la conformità alle norme e sviluppare politiche adeguate. I dati possono essere condivisi per scopi statistici e di ricerca, rispettando le norme sulla protezione dei dati.

Sanzioni: Gli Stati membri devono stabilire sanzioni proporzionate per le violazioni del regolamento.

Valutazione: La Commissione valuterà l’impatto del regolamento entro il 2031.

Numero di registrazione univoco: dove è previsto un registro locale/regionale, ogni unità deve avere un codice (CIN/CIR) e mostrarlo nell’annuncio. Le piattaforme possono sospendere o rimuovere annunci senza numero valido.

Invio dati alle autorità: su base mensile (o trimestrale per operatori più piccoli) verso un punto di accesso digitale nazionale: notti vendute, numero ospiti, URL dell’annuncio, indirizzo e numero di registrazione.

Il regolamento entrerà in vigore il 20 maggio 2026 e mira a garantire un mercato interno trasparente ed equilibrato per i servizi di locazione a breve termine, Stati e piattaforme stanno predisponendo sistemi e API. Dal 20/05/2026: obblighi operativi attivi in tutta l’UE (con sanzioni definite a livello nazionale).

Cosa rischia chi non è in regola? Blocco o rimozione temporanea dell’annuncio da parte delle piattaforme; perdita di visibilità e di prenotazioni.

In allegato il pdf con tutti i provvedimenti approvati dalle due Camere, gli affitti brevi sono disciplinati dall’articolo 7 che prevede la cedolare secca al 21% sul primo appartamento, al 26% sul secondo e apertura obbligatoria partita iva per chi dà in locazione più di due appartamenti.

In allegato il pdf con il testo della sentenza della Consulta sul ricorso del governo contro la legge della regione Toscana,

La Corte Costituzionale ha esaminato e dichiarato prevalentemente infondate le questioni di legittimità costituzionale sollevate contro la Legge della Regione Toscana n. 61/2024 (Testo Unico del Turismo).

Punti Chiave Confermati:

Hotel e Unità Residenziali: Confermata la facoltà degli alberghi di associare unità immobiliari residenziali (max 40% della capacità ricettiva), mantenendo il potere dei Comuni di stabilire una percentuale inferiore in base alle esigenze territoriali.

Destinazione d’Uso Extra-alberghiero: L’attività ricettiva extra-alberghiera in forma imprenditoriale è consentita esclusivamente in unità immobiliari con destinazione d’uso turistico-ricettiva, escludendo quella residenziale.

L’applicazione di tale obbligo scatta dal 1° luglio 2026.

Obbligo Imprenditoriale: Confermata la legittimità dell’obbligo di gestione in forma imprenditoriale per le strutture extra-alberghiere con caratteristiche di civile abitazione (Artt. 42-45).

Tale ingerenza è giustificata dalla finalità di limitare la proliferazione delle strutture e gli effetti negativi dell’overtourism.

Locazioni Turistiche Brevi (Art. 59): I Comuni ad alta densità turistica possono definire criteri e limiti specifici per le locazioni brevi, subordinandone l’esercizio al rilascio di un’autorizzazione quinquennale in determinate zone. La norma rientra nelle materie di governo del territorio e turismo.

Il dispositivo è stato depositato il 16 dicembre 2025.

Venerdì 21 novembre è stata pubblicata la sentenza del Consiglio di Stato. Accogliendo il ricorso del Ministero dell’Interno contro la decisione del TAR Lazio sulla circolare 38138/2024, ribadisce, sì, la centralità dell’identificazione de visu in qualsiasi struttura ricettiva, ma precisa che essa non deve necessariamente avvenire “di persona”, bensì può essere effettuata con “appositi dispositivi di videocollegamento” o strumenti equivalenti capaci di verificare l’identità dell’ospite hic et nunc, ovvero nell’immediatezza. La circolare – si legge ancora – ha natura meramente interpretativa e non può introdurre obblighi non previsti dalla legge.

Il Consiglio di Stato è categorico. Nella sentenza ammette che “a rigor di logica, la identificazione de visu al centro delle contestazioni non si esaurisce giocoforza nella verifica analogica in presenza da parte del titolare” dato che potrebbe essere effettuata mediante moderni dispositivi di videocollegamento predisposti dal gestore all’ingresso della struttura. Ma la circolare del 18 novembre 2024 “non tocca questi aspetti, né per converso li esclude categoricamente, limitandosi a censurare le procedure più estreme di check in remoto con cui i gestori acquisiscono semplicemente i documenti di identità degli ospiti senza alcun controllo visivo e trasmettono agli stessi codici di apertura automatizzata”, vanificando in tal modo la ratio della normativa vigente, che prevede identificazione e poi comunicazione alle autorità di pubblica sicurezza.

Come Associazione ribadiamo che il riconoscimento di persona non garantisce nessuna sicurezza, una volta entrati gli ospiti possono fare entrare chi vogliono. Questo obbligo esiste solo in Italia e i casi di persone ricercate e trovate dalla polizia si contano sulle dita di una mano, su milioni di ingressi annuali. Gli attuali sistemi di riconoscimento, dalla semplice chiamata con sistema di messaggistica, al la biometria hanno la stessa affidabilità e garanzia dell’identificazione di persona.

E’ arrivato il momento di aggiornare una normativa obsoleta, e prendere atto che in altri posti dove la sicurezza è al primo posto, in primis gli aeroporti, si stanno utilizzando tutte le moderne tecnologie che l’informatica offre, metodi che utilizzano anche gli hotel, dove sempre più spesso i turisti che arrivano fuori dall’orario di ricevimento vengono riconosciuti attraverso sistemi elettronici

Abbiamo lavorato su una serata sensazionale sia a livello formativo che conviviale.

▶ Avremo come ospite Booking.com che ci aggiornerà sulle novità non solo commerciali ma anche della Cedolare Secca e potrete sfogarvi con tutte le domande che volete.❓

▶ Parleremo dell’eventuale aumento della ritenuta dal 21% al 26% e vi spiegheremo quando è meglio passare a P.IVA o no.💲

▶ Un breve dibattito tra due candidati alle Regionali per sapere il loro punto di vista sul futuro del Turismo a Verona. ✈

▶ Parleremo di risparmio serio e reale sulle bollette e di come tutelarsi con una buona assicurazione. 🚑

▶ Infine il neo nato Smartness per gestire al meglio i nostri calendari in abbinata al Self Check-in perfetto con OKHome. 🔑

Non dimentichiamoci il lato conviviale con una splendida cena a Buffet (quest’anno il vino è incluso!!🍷), e un bellissimo spettacolo lirico offerto dalla Sala Lirica Girelli.🎶

Evento aperto a tutti, Locatori, futuri Locatori o interessati. Vi aspettiamo numerosi come sempre e felici prima di tutto di conoscervi di persona.

Entrata: 10€ a persona per gli associati 20€ a persona per gli accompagnatori (moglie/marito/figlio/figlia/ecc.) 30€ per chi conoscete ed è interessato a partecipare al convegno come locatore o futuro locatore.

I non associati avranno la possibilità di aderire all’associazione durante la serata e pagare la cena solo 10€ quindi liberi di invitare colleghi e aumentare il numero degli iscritti!

Spunta una novità nella prima bozza della legge di Bilancio 2026: Sale al 26% la tassazione sugli affitti brevi, sia per i privati, sia per chi esercita attività di intermediazione immobiliare o gestisce portali telematici. La norma sopprime la riduzione – introdotta lo scorso anno – della cedolare secca al 21% per uno degli immobili: la cedolare secca resta quindi al 26%. Sale inoltre dal 21% al 26% l’aliquota per chi esercita attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici.

Gli appartamenti destinati ad affitti brevi sono circa 500000 in Italia, secondo i più recenti dati Istat ci sono circa 10,7 milioni di abitazioni non occupate su un totale di circa 36 milioni censite. Questo significa che quasi 1 casa su 3 è sfitta o non abitata in modo continuativo, quindi il numero comprende anche le locazioni turistiche. Questo significa che solo il 5% è utilizzato per l’accoglienza turistica, ma per governo e media il problema abitativo è rappresentato da questa percentuale irrisoria.

Questo aumento del 24% dell’imposta rappresenta un duro colpo per il settore e un modo come un altro per limitare la libera concorrenza. Ormai il turismo è diventato il nuovo bancomat, insieme ai tabacchi, il carburante e le solite voci a cui ricorre ogni governo quando deve fare una manovra.

In Italia, la percentuale di abitazioni gestite da property manager o agenzie immobiliari nel settore delle locazioni turistiche è stimata tra il 25% e il 35%, ma varia molto in base alla zona e alla tipologia di mercato. La stragrande maggioranza è di proprietari che cercano di arrotondare le proprie entrate per fare fronte al continuo aumento del costo della vita. Invece di cambiare l’attuale normativa del codice civile sulle locazioni e agevolare l’edilizia popolare si preferisce colpire il privato che vuole trovare una forma di investimento più sicura.

Non dimentichiamo che le locazioni turistiche rappresentano una diversificazione dell’offerta per chi non vuole andare in altre strutture ricettive, in particolare gli alberghi, e contribuiscono a calmierare il mercato. Dove sono state adottate forti limitazioni il costo delle camere in hotel è aumentato a dismisura, con un danno evidente per gli ospiti. Si ricorre alle solite sciocchezze sull’abusivismo, mancanza di regole chiare, ecc tutte formule stantie che sono state superate dall’evoluzione della normativa e del mercato. Le regole sono chiare, ci sono e l’abusivismo è relegato a fenomeni marginali.

La nostra Associazione è fortemente contraria a questo provvedimento e chiede all’esecutivo di cancellare la norma, che colpisce soprattutto il ceto medio che l’attuale Presidente del Consiglio ha sempre dichiarato di voler aiutare.

STUDIO NOMISMA PER AIRBNB: PIU’ CASE VUOTE CHE AFFITTI

Un nuovo rapporto di Nomisma, commissionato da Airbnb, mostra come lo stock di abitazioni destinate agli affitti brevi non abbia eroso l’offerta abitativa a livello nazionale, se non in modo residuale, registrando al contempo come la situazione dei centri storici delle principali città d’arte, dove la pressione turistica è significativamente più elevata e la penetrazione delle locazioni brevi superiore alla media nazionale, risulti invece più delicata e giustifichi la necessità di intervenire con strumenti legislativi. Secondo lo studio, gli affitti brevi e il turismo in casa gestiti tramite Airbnb avrebbero contribuito all’economia italiana per 7,9 miliardi di euro di valore della produzione nel 2023, con un sostegno a oltre 54.000 posti di lavoro.

L’analisi Nomisma commissionata da Airbnb sottolinea come quasi il 13%1 delle abitazioni italiane risulti vuoto oppure sotto utilizzato. Un dato significativamente più ampio della quota di immobili attualmente destinata agli affitti brevi (1,3%), soprattutto di quelli interamente dedicati a questa attività e affittati per oltre 120 notti l’anno(0,11%)2, mentre nei centri storici delle principali città d’arte la penetrazione delle locazioni brevi rispetto allo stock abitativo è superiore alla media nazionale3.

Secondo Luca Dondi, consigliere esecutivo di Nomisma, “è ragionevole ritenere che le abitazioni destinate agli affitti brevi abbiano ridotto l’offerta abitativa solo in misura marginale. Un’eccezione è rappresentata dai centri storici delle città d’arte, dove la concentrazione risulta decisamente maggiore. Tuttavia, gli affitti brevi si inseriscono in un contesto più ampio, caratterizzato da una forte domanda di abitazioni in affitto, che aggrava il problema dell’accessibilità, anche a causa di un’offerta che fatica a tenere il passo, come dimostra l’elevata percentuale di case inutilizzate (4,6 milioni, pari al 13% del totale). Con politiche mirate, una parte di queste abitazioni potrebbe essere gradualmente recuperata dal mercato degli affitti. Una strada per rispondere in modo più efficace alla crescente pressione sul mercato residenziale, accentuata dalla domanda turistica e universitaria, è quella dell’incentivazione differenziata sulla base della tipologia di utilizzo”.

“Mentre le misure eccessivamente punitive adottate da città come New York o Barcellona non hanno affatto risolto i problemi abitativi locali, riconosciamo le sfide legate al sovraffollamento turistico nei quartieri storici di città come Firenze, Roma e Venezia, e sosteniamo la richiesta di un quadro normativo nazionale per gli affitti brevi basato su dati, che permetta di preservare i quartieri sensibili, tutelando al contempo il diritto delle famiglie di affittare occasionalmente la propria abitazione“, ha dichiarato Valentina Reino, Responsabile Relazioni Istituzionali di Airbnb Italia.

Affitti brevi: a Padova apre la nuova sezione LOCATUR.

In un contesto normativo in continua evoluzione, l’associazione regionale degli host lancia un appello al dialogo con le istituzioni. Sabato 3 maggio alle ore 11:00, presso Casetta Giardino Cavalleggeri / Park Prandina (Corso Milano 123, Padova), sarà inaugurata la nuova sezione padovana di LOCATUR – Associazione Locatori Turistici ed Extralberghiero Veneto, la più grande realtà associativa dedicata all’ospitalità extralberghiera della regione. Interverranno Edoardo Nestori, Presidente dell’Associazione, e Simone Lucchi, Vicepresidente, per presentare le finalità della nuova filiale, tra cui offrire supporto, formazione e rappresentanza a proprietari e gestori di locazioni turistiche della città e provincia. Ad Alberto Savio, property manager padovano, è affidato l’incarico di sviluppare il network tra i colleghi della città del Santo.

L’apertura arriva in un momento di particolare attenzione pubblica e istituzionale sul tema degli affitti brevi, anche a seguito della recente sentenza del Consiglio di Stato che ha riguardato il Comune di Sirmione. La decisione – interpretata da molti come uno “stop ai limiti imposti dai Comuni” – ha riacceso il dibattito sulla regolamentazione delle locazioni turistiche in Italia, specialmente in città d’arte e centri storici. Tuttavia, come chiarito da esperti e media, la sentenza si riferisce specificamente alla normativa lombarda e non intacca le competenze degli altri territori, confermando un quadro normativo “a macchia di leopardo” che rende lo scenario complesso e frammentato.

In questo contesto, LOCATUR ribadisce la propria posizione di equilibrio, fondata su: ●il rispetto della legalità e delle competenze istituzionali, ●la promozione della professionalità e trasparenza del settore extralberghiero, ●la disponibilità al dialogo costruttivo con le amministrazioni locali.«Non siamo contrari a regole – afferma Edoardo Nestori – ma chiediamo che siano chiare, coerenti e condivise. L’obiettivo è valorizzare il turismo sostenibile, tutelare i diritti dei locatori seri e combattere l’abusivismo. Le locazioni turistiche non sono il problema, possono essere parte della soluzione e una grande risorsa economica per l’indotto che hanno saputo portare nei contesti cittadini».

L’evento del 3 maggio sarà anche un’occasione per conoscere i valori fondanti dell’associazione – collaborazione, legalità, formazione, informazione – e per rafforzare la rete tra operatori del settore, che sempre più hanno bisogno di orientamento e supporto in un panorama normativo in continua evoluzione. Alla fine ci sarà un aperitivo conviviale per i partecipanti.

La nuova classificazione Ateco 2025, che ha modificato in automatico dal 1° aprile i codici Ateco per la maggior parte delle imprese italiane, comporta una verifica da parte degli imprenditori e dei professionisti sul corretto inquadramento post ricodifica.

La riclassificazione si completerà entro il 15 aprile, e per consentire alle imprese di riclassificarsi correttamente, è stato realizzato il portale “Rettifica ATECO 2025”, che sarà attivo dal 15/4 fino al 30/11.

L’aspetto più critico per gli adempimenti in corso riguarda il modello Iva 2025: se è stato già trasmesso entro il 31 marzo doveva riportare i vecchi codici Ateco, mentre se l’invio telematico è avvenuto dal 1° aprile in poi, la dichiarazione Iva 2025 può recare il nuovo codice Ateco, ma inserendo nella casella Situazioni particolari del frontespizio il codice 1.

Nella vecchia classificazione Ateco, gli affittacamere erano accorpati con le case vacanze e i bed&breakfast, mentre nella nuova classificazione viene assegnato un apposito codice (55.20.41) al B&B e restano insieme CaV e affittacamere nel codice 55.20.42. Ad essi si unisce nello stesso codice la nuova locazione turistica imprenditoriale, ma questa commistione di tre forme di alloggio molto diverse fra loro può creare problemi a livello contributivo (la gestione speciale INPS senza applicazione del minimale e senza pagamenti trimestrali si applica solo ai titolari di affittacamere), e autorizzativo (la sanzione più diffusa per la locazione turistica senza servizi è quella per struttura ricettiva abusiva, ma ora convive in uno stesso codice Ateco con altre strutture ricettive).

Appena introdotti con Ateco 2025 anche il nuovo codice per i Property manager (68.32.01) e quello per le Piattaforme (55.40.00 Attività di servizi di intermediazione per servizi di alloggio), ma le modalità con cui l’intermediario ai fini del DL 50/2017 opera spesso ricadono in entrambe le categorie, rendendo in questo caso necessario combinare ad un codice Ateco prevalente l’altro come codice secondario.

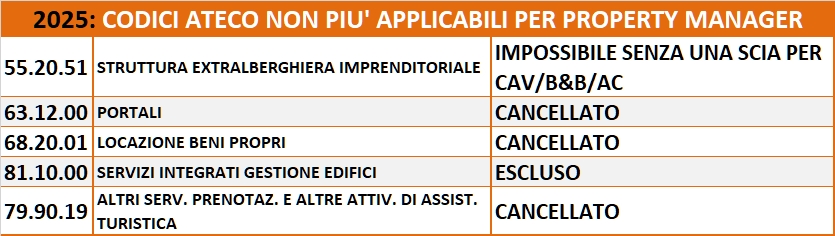

La nuova classificazione ATECO 2025, operativa dall’1/4/2025, rivoluziona i codici maggiormente usati dai Property Manager

Una vera e propria strage di codici Ateco è la conseguenza del nuovo inquadramento dell’attività del property manager secondo la classificazione Ateco 2025, in vigore dal 1° Aprile. Solo tre anni fa, avevamo raccolto i codici in cui si inquadravano all’epoca i property manager, non sempre calzanti, ma comunque adottati da centinaia di operatori. Ad memoriam, pubblichiamo la tabella del 2022 di seguito.

N/A – TABELLA DEL 2022 – SUPERATA

Nella tabella che segue, invece, indichiamo i codici non più applicabili. Per quelli, i Property Manager dovranno decidere dal 1° aprile quale nuovo codice scegliere per la loro attività.

NUOVA TABELLA 2025

Le variazioni andranno fatte all’anagrafe tributaria (Agenzia delle Entrate) e nel registro delle imprese (Camera di Commercio).

Vediamo alcuni vecchi codici Ateco non più validi in dettaglio:

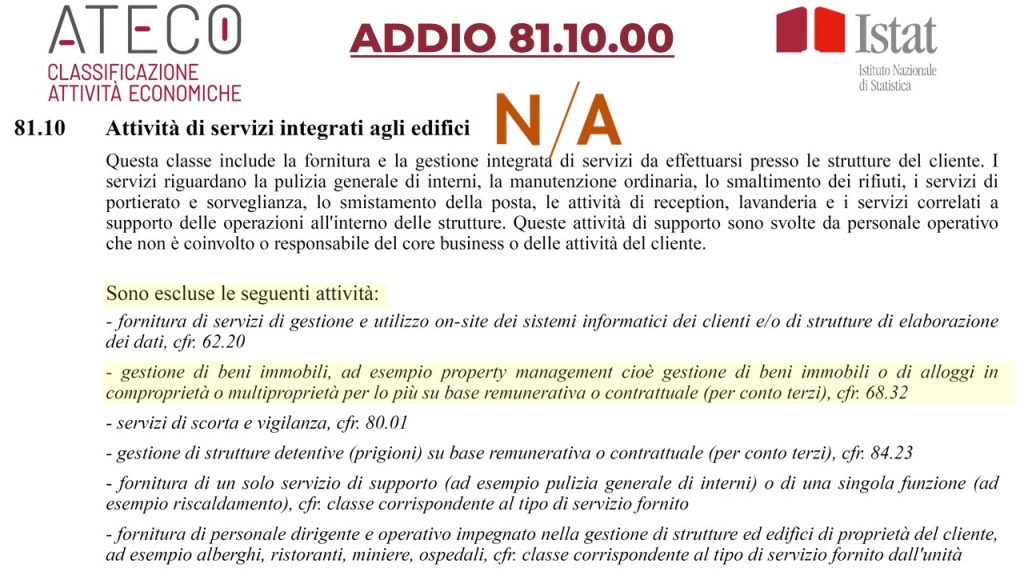

Codice 79.90.19 non più validoCodice 63.12.00 non più validoCodice 81.10.00 escluso per i PM

Come vedete, è una vera e propria rivoluzione. Di seguito è scaricabile il documento completo Istat ATECO 2025 con le descrizioni complete di tutti i codici Ateco.

Ringraziamo Sergio Lombardi, Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Estratto da https://www.extralberghiero.it/property-manager-dal-1-aprile-e-strage-dei-vecchi-codici-ateco-free-pdf/8584/

In allegato il verbale dell’incontro tra le principali Associazioni Veronesi e gli assessori Ugolini e Bertucco, in merito alle proposte di destinazione di parte dell’imposta di soggiorno. In allegato anche il totale dell’imposta riscossa, suddivisa per categorie e la richiesta per destinare parte dell’imposta.

Tante novità nelle bozze dei nuovi modelli fiscali appena pubblicate, fra cui il CIN in dichiarazione e la tripla aliquota per la cedolare secca. Scadenzario fiscale 2025

Si avvicina la stagione fiscale, che inizia ufficialmente il 17 Marzo con la consegna e spedizione della certificazione CU 2025 (calendario fiscale 2025 di seguito nell’articolo). L’Agenzia delle Entrate sta pubblicando tutti i modelli fiscali 2025: alcuni sono già definitivi, altri in bozza. La CU 2025 locazioni brevi, il modello CLB, e le bozze di 730 e Redditi PF sono disponibili alla fine dell’articolo in formato pdf. L’anno 2025 è iniziato bene per l’extralberghiero con tante novità, ora entriamo nel vivo degli adempimenti.

RITENUTE PORTALI & DAC7

Questa è la prima stagione fiscale in cui centinaia di migliaia di host hanno subìto le ritenute fiscali Airbnb e sono in attesa della certificazione CU. Anche Booking ha iniziato ad applicare le ritenute al 21% per l’anno 2024, ma in alcuni casi sta trattenendo nel 2025 gli importi. Anche chi è stato tassato alla fonte dal property manager o dal portale, è tenuto a presentare la dichiarazione dei redditi, dichiarando i redditi da locazione breve prodotti e le ritenute subite.

Il Fisco conosce già i dati reddituali 2024 di tutti gli host e dei property manager sui portali. Ancora prima delle certificazioni delle OTA, il 28 Febbraio infatti arriveranno all’Agenzia delle Entrate dagli altri Stati europei i dati DAC7 delle grandi piattaforme (Airbnb, Booking etc.), che si sommeranno a quelli già trasmessi in Italia col DAC7 da tutti gli intermediari. Se la comunicazione DAC7 non è stata presentata entro il 31 Gennaio, per evitare le maxi sanzioni fino a 31.500 euro va valutata la possibilità di presentare una comunicazione DAC7 tardiva. Se invece la comunicazione DAC7 va integrata con altre informazioni, è possibile presentare una comunicazione integrativa. Attenzione: se il file DAC7 è stato scartato, va ritrasmesso corretto entro 5 giorni o la comunicazione DAC7 sarà considerata omessa.

Ricordiamo che, secondo le FAQ dell’Agenzia delle Entrate sul DAC7, c’è obbligo di comunicazione DAC7 per i property manager, oltre che per le prenotazioni dirette fuori OTA, anche per tutte le prenotazioni ricevute sul canale OTA, quando l’account ha codice fiscale e Iban del property manager. Se non si presenta la comunicazione DAC7 in quel caso, il Fisco non riceverà tutte le informazioni richieste sui proprietari beneficiari dei pagamenti, e considererà tutto il reddito dell’account OTA come prodotto dal property manager. https://www.agenziaentrate.gov.it/portale/faq-gestori-di-piattaforme-imprese

IL CALENDARIOFISCALE

La stagione fiscale 2025 per il settore turistico entra nel vivo il 17 marzo con la Certificazione CU 2025 per i redditi da locazione breve erogati da property manager, agenzie immobiliari, portali e altri intermediari, e passa attraverso altri adempimenti specialistici (CLB e dichiarazione imposta di soggiorno), per seguire poi il calendario generale degli adempimenti fiscali, che si chiude il 1° dicembre con il versamento del secondo acconto 2025. Sfatiamo una fake news secondo cui non andrebbero dichiarati o tassati i redditi fino a 5 mila euro: sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti con redditi per i quali è dovuta un’imposta superiore ad euro 10,33, non c’è quindi nessun esonero o esenzione per i redditi da locazione breve. Sono comunque obbligati alla dichiarazione dei redditi i titolari di partita IVA, anche nel caso in cui non abbiano conseguito alcun reddito.

LA CERTIFICAZIONE UNICA CU 2025

Anche quest’anno il modello CU 2025 contiene fra i quadri della certificazione quello dedicato alle locazioni brevi (presente a fine articolo), dove compaiono tutte le informazioni anagrafiche, contrattuali, catastali e reddituali dei proprietari degli immobili. Per i property manager e tutti gli intermediari, è importante non solo il rispetto delle regole sulla tassazione disposte dal DL 50/2017 art. 4 e chiarite dalla Circolare 24/E 2017 dell’Agenzia delle Entrate, ma anche la coerenza dei dati trasmessi nella certificazione CU 2024 con quelli del DAC7. Ricordiamo che il DAC7 va compilato indicando il netto del proprietario e suddividendo i dati in commissioni e spese o tasse, mentre la CU è un modello fiscale in cui va indicato l’imponibile fiscale. Ma la vera novità della CU 2025 è il CIN. Come previsto dalla Legge di bilancio, nella certificazione va indicato il codice identificativo nazionale. Si scopre così la vera finalità del CIN, che non è solo autorizzativa, ma prevalentemente fiscale. Con l’associazione fra singolo immobile, annuncio e incassi, diventa molto rischioso non dichiarare i redditi da locazioni brevi, o provare a “forzare” la ripartizione fra aliquota al 21% e 26% (v. punto successivo).

MODELLO 730/2025 & REDDITI PF 2025

Il modello 730/2025 è stato diffuso in bozza e non contiene ancora il CIN, ma prevede specifici codici per la gestione della cedolare secca al 21% e al 26% nel Quadro B (immobili) e nel rigo D4 (Redditi diversi). Stessa situazione per il modello Redditi PF 2025 con i suoi quadri RB (immobili) ed RL (Redditi diversi). Oltre alle due aliquote al 21% e al 26% (per il “secondo immobile” in LT), c’è anche la cedolare al 10% che, ricordiamo, può essere utilizzata solo per contratti ad uso abitativo proprio. Il termine indica chiaramente che deve viverci il conduttore, e gli immobili con contratto a canone concordato (3+2 e altri) non possono essere utilizzati per la sublocazione breve o la gestione di strutture ricettive. Fra i rischi: decadenza dell’autorizzazione ad ospitare (CIA o SCIA), risoluzione espressa del contratto da parte del proprietario e naturalmente pesanti sanzioni fiscali.

Il nuovo quadro RB del Modello Redditi PF

LA CLB (Comunicazione Locazioni Brevi)

La CLB va presentata entro il 30 Giugno dall’intermediario (property manager, agenti immobiliari, siti, portali)quando non gestisce i pagamenti per conto dei proprietari e contiene in sostanza le stesse informazioni della certificazione CU. Molti intermediari che decidono di non gestire pagamenti per semplificare, dimenticano questo adempimento, rischiando così sanzioni e accertamenti su di sé e sui proprietari gestiti. Anche nella CLB si attende l’inserimento del CIN.

Ringraziamo l’autoreSergio Lombardi, Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

tratto da https://www.extralberghiero.it/nuovi-modelli-fiscali-2025-con-cin-e-cedolare-al-26/8367/

NUOVA LOCAZIONE TURISTICA IMPRENDITORIALE: vantaggi

Il 2025 per il turismo extralberghiero italiano il 2025 sarà sicuramente l’anno della LTI, la locazione turistica imprenditoriale, forma di alloggio che può dare benefici fiscali e semplificazione autorizzativa a tutte le categorie dell’hospitality:

soggetti Iva (società e ditte)

soggetti in regime forfettario

persone fisiche che desiderino avviare attività imprenditoriale

La LTI è stata pazientemente nascosta per quattordici mesi fra le pieghe del Decreto Anticipi per trovare piena applicazione solo da pochissimi giorni, esattamente dal 1° Gennaio 2025. Il DL 145/2023 aveva finora portato alle locazioni turistiche novità come CIN, BDSR estintori e rilevatori di gas, che secondo il legislatore riusciranno ad “assicurare la tutela della concorrenza e della trasparenza del mercato, il coordinamento informativo, statistico e informatico dei dati dell’amministrazione statale, regionale e locale e la sicurezza del territorio e per contrastare forme irregolari di ospitalità“, ma che per ora per gli operatori rappresentano importanti complicazioni. L’art. 13-ter comma 8 del decreto dispone che chiunque esercita l’attività di locazione breve o turistica in forma imprenditoriale, è soggetto all’obbligo di SCIA presso lo sportello unico per le attività produttive (SUAP) del comune nel cui territorio è svolta l’attività. ESENZIONE IVA

Il rilancio della Locazione Turistica Imprenditoriale apre la possibilità per gli host professionali e i property manager che operano in rent-to-rent, di operare in esenzione Iva, un considerevole vantaggio per i soggetti Iva (società e anche ditte individuali con tassazione Irpef). Per le LTI è possibile anche per società e ditte non applicare l’Iva alle tariffe di alloggio (*), ma solo nei casi in cui nonvengono offerti servizi aggiuntivi:

colazione

cambio di biancheria o pulizia durante il soggiorno degli ospiti

somministrazione di pasti (compresi i “kit di benvenuto”)

auto a noleggio

servizi di guide turistiche o di interpreti

pickup (trasporto passeggeri)

servizi vari di concierge

Prima di convertire il proprio portafoglio di strutture ricettive in LTI, le società e le ditte individuali dovranno verificare se l’attività svolta si limita ad essere una mera gestione immobiliare (e pertanto può non applicare l’Iva al 10% alle tariffe), oppure è una prestazione di servizi di tipo “alberghiero” con Iva.

VANTAGGI PER I FORFETTARI

Per effetto anche dei nuovi codici Ateco 2025 validi dal 1° Gennaio, per una partita Iva in regime forfettario i vantaggi nel passare dagli attuali codici del settore immobiliare 68.20.01 e 68.32.00 alla locazione turistica imprenditoriale 55.90.00 (**) sono enormi: tassazione più che dimezzata (il coefficiente di redditività passa dall’86% al 40%). Con la riduzione contributiva 2025, i vantaggi sono ancora maggiori nel passaggio alla LTI (calcoli di convenienza fiscale nel nostro articolo).

VANTAGGI RISPETTO ALLA CEDOLARE SECCA

Sempre nel nostro articolo con le novità 2025, abbiamo quantificato in 95 mila euro il risparmio fiscale massimo in dieci anni per chi passa dalla cedolare secca al 21% alla LTI. Il vantaggio cresce fino a 138 mila euro in dieci anni, considerando l’aliquota al 26% per le locazioni brevi.

LA NUOVA MODULISTICA

Il 18 Dicembre 2024 la Conferenza Unificata, composta da Regioni, Province e Comuni, ha raggiunto un accordo approvando due moduli standardizzati per la semplificazione prevista dal PNRR per le attività turistiche, scaricabili nei link a fine articolo: quello per la SCIA della Locazione breve/turistica a carattere imprenditoriale e quello per la Comunicazione di variazione della SCIA delle strutture ricettive.

Dei due, il primo è molto interessante e rappresenta una standardizzazione dei formati per la LTI dei vari SUAP comunali, ma non solo. Nella articolatissima normativa locale del turismo, la locazione turistica imprenditoriale non era ammessa in alcuni territori prima dell’attuazione dell’art. 8 del DL Anticipi, che come sappiamo è slittata fino al 1° Gennaio 2025. Una delle caratteristiche del Modulo nazionale SCIA LTI è costituita dall’assenza di asseverazione da parte del tecnico: è richiesta solo la planimetria dell’immobile da avviare.

GLI STEP PER L’APERTURA O LA CONVERSIONE

La nuova classificazione ATECO 2025 sarà operativa dal 1° Aprile. Se si avvia ora l’attività di LTI, può essere utilizzato temporaneamente sia nell’attribuzione della partita Iva che in registrazione in Camera di Commercio il codice Ateco 68.20.01, per poi modificarlo dal 1° Aprile in 55.90.00. Se invece l’impresa è già attiva, continuerà ad utilizzare i codici Ateco attuali, per aggiungere il 55.90.00 da Aprile.

NORMATIVA SULLA SICUREZZA DEGLI AMBIENTI

Per la LTI nessuna differenza rispetto alla LT non imprenditoriale: anche per questa forma di attività sono obbligatori gli estintori e i rilevatori di gas.

RingraziamoSergio Lombardi Presidente dell’Osservatorio sul Turismo dell’Ordine dei Dottori Commercialisti di Roma, autore di Extra Book e docente di Extra Academy

Tratto da https://www.extralberghiero.it/nuova-locazione-turistica-imprenditoriale-lti-2025-vantaggi-fiscali-e-autorizzativi/8240/

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.