LEGGE DI BILANCIO 2024 TUTTE LE NOVITA’ PER LE LOCAZIONI BREVI

La Legge di Bilancio 2024, approvata il 29 dicembre 2023 in via definitiva, introduce una modifica significativa relativa agli affitti brevi con un aumento della cedolare secca dal 21 al 26%. È prevista, tuttavia, la possibilità di scegliere un immobile sul quale applicare ancora la tassazione ridotta al 21%. Questa misura riguarda i proprietari che hanno optato per questo regime fiscale, sostitutivo dell’imposta sul reddito e delle relative addizionali, oltre alle imposte di registro e di bollo sul contratto di locazione. La cedolare secca è una scelta fiscale che semplifica le tasse sugli affitti, offrendo un’aliquota fissa invece del calcolo tradizionale basato sul reddito complessivo, ma questo aumento, che riguarda solo chi fa affitti brevi e non chi opera affitti a lungo termine, punta a disincentivare chi opera nell’ambito delle locazioni a breve termine.

La nuova tassazione, che parte dal 1° gennaio 2024, si applicherà anche ai contratti intermediati tramite portali telematici: non a caso nei giorni scorsi sia Booking che Airbnb hanno avvisato i propri utenti dei cambiamenti in arrivo. A partire dal prossimo anno, infatti, i portali assumeranno il ruolo di sostituti d’imposta per gli affitti brevi, trattenendo però solo il 21% di tassazione come ritenuta d’acconto sulle imposte e non il 26%. Sarà poi il contribuente in fase di dichiarazione a dichiarare il regime fiscale della cedolare secca e versare l’eventuale conguaglio. La cedolare secca, ricordiamo, è applicabile alle locazioni turistiche non imprenditoriali, vala a dire a chi è proprietario da 1 a 4 unità immobiliari in affitto breve. Va da sè che chi ha un solo immobile in affitto breve continuerà a pagare il 21%, mentre chi ne ha di più potrà scegliere su quale appartamento continuare a pagare il 21% invece del 26%.

A tutti gli effetti l’aumento della cedolare rappresenta un tentativo del Governo di regolamentare meglio il mercato e di contrastare la speculazione immobiliare. Tuttavia, questa scelta è stata accolta con critiche e preoccupazioni da parte di chi opera nel settore, che teme un impatto negativo sul mercato ricettivo e sugli investimenti immobiliari.

Cosa prevede nel dettaglio la legge di bilancio 2024 sugli affitti brevi

L’articolo 1, comma 63, della legge di Bilancio 2024, così come modificato dal Senato, e poi approvato anche dalla Camera, stabilisce che ai soli redditi derivanti dai contratti di locazione breve è applicabile il regime alternativo di tassazione mediante imposta operata nella forma della cedolare secca, con aliquota al 26% nel caso di opzione per tale tipo di regime. Prevede inoltre che l’aliquota è ridotta al 21% per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi. Viene, inoltre, disposto che per i soggetti che esercitano attività di intermediazione immobiliare, ovvero che gestiscono portali telematici, qualora incassino o intervengano nel pagamento dei canoni relativi ai contratti in questione, la ritenuta del 21% venga operata a titolo di acconto. Modifica, infine, le modalità di adempimento agli obblighi derivanti dalla disciplina fiscale sulle locazioni brevi distinguendo tra soggetti residenti fuori dall’Unione Europea, a seconda del fatto che dispongano o meno di una stabile organizzazione in uno Stato membro, e soggetti residenti nell’Unione Europea che non dispongano di una stabile organizzazione in Italia.

Le modifiche fiscali sugli affitti brevi nella Legge di Bilancio 2024 rappresentano un tentativo verso la regolamentazione di un mercato in rapida evoluzione, disincentivando la pratica della locazione breve a scopo speculativo. Mentre queste modifiche mirano in teoria a garantire equità fiscale e a stabilizzare il mercato immobiliare, è essenziale monitorare attentamente i loro effetti sul settore turistico e sui piccoli proprietari. La sfida sarà bilanciare le esigenze fiscali con il sostegno all’industria turistica e alla disponibilità di alloggi accessibili. L’innalzamento della cedolare secca per gli affitti brevi è infatti anche visto come un deterrente a nuovi investimenti nel settore immobiliare, potenzialmente creando un aggravio di costi per chi investe in mattone da affittare. Vi è la preoccupazione che questo possa deprimere il settore ricettivo e l’indotto economico correlato, che include imprenditori e dipendenti diretti coinvolti nella gestione delle locazioni.

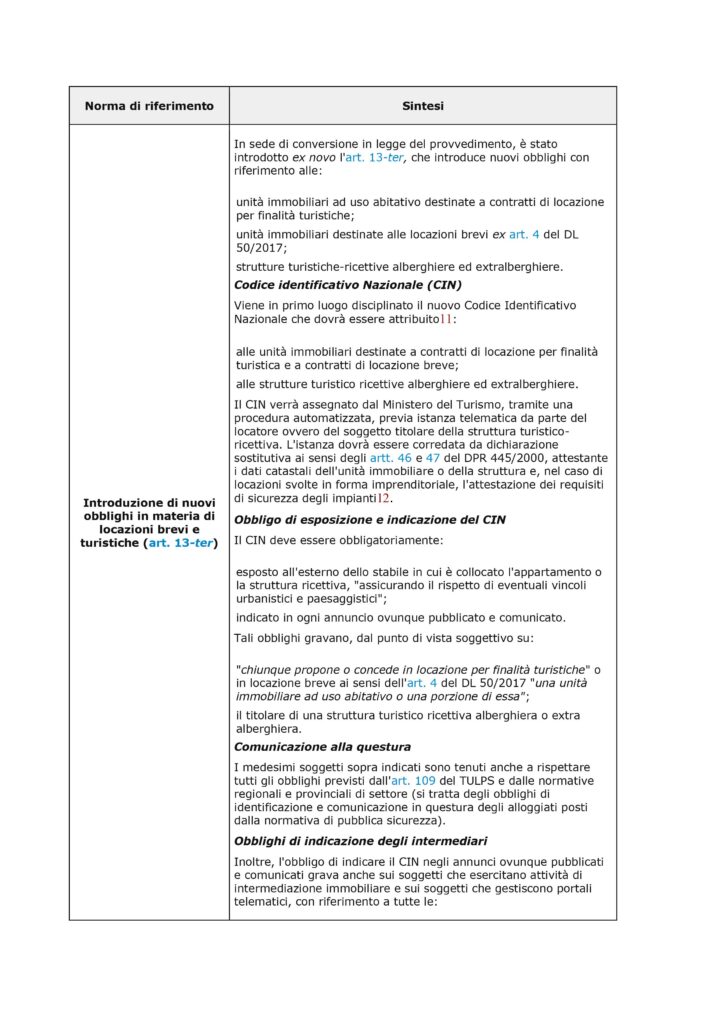

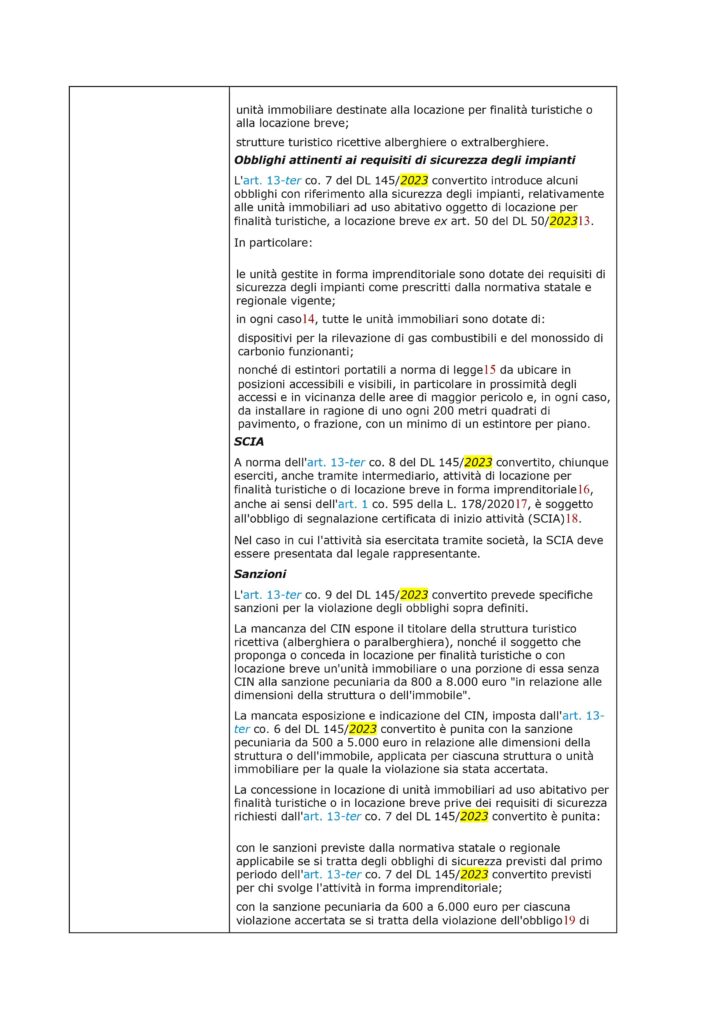

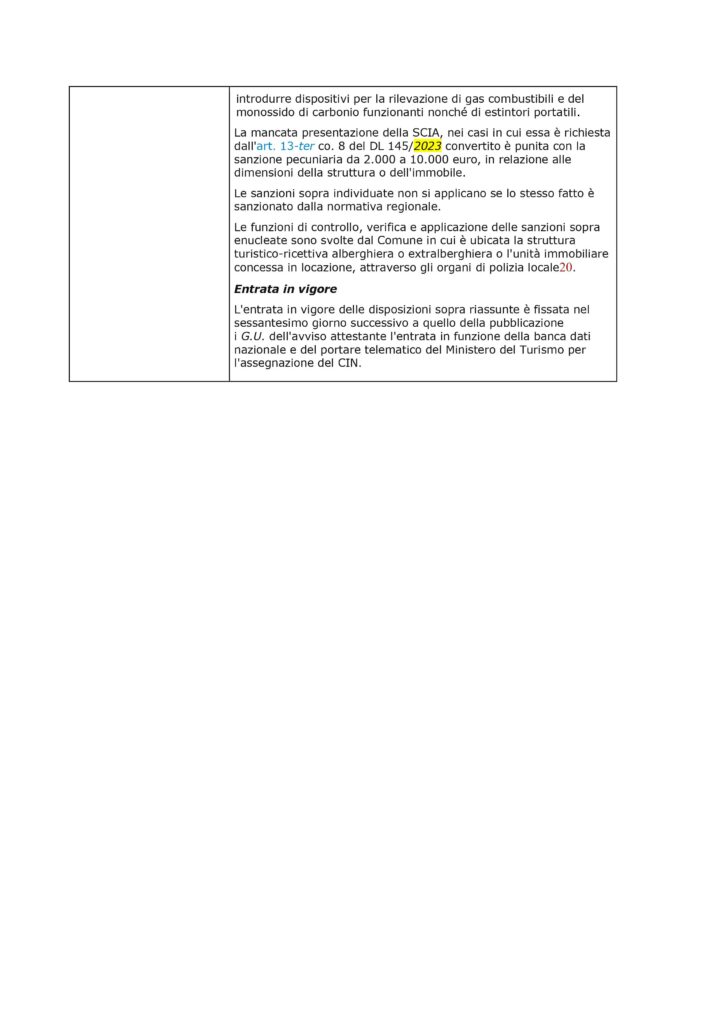

In allegato l’articolo 13-ter che riporta tutte le novità che riguardano le locazioni brevi, tra cui il codice nazionale e le dotazioni di sicurezza.

Estratto parziale da https://www.extralberghiero.it/legge-di-bilancio-2024-la-cedolare-secca-sale-al-26-la-ritenuta-dei-portali-resta-al-21/6693/